日本人の平均寿命が世界的に伸びる中、老後を過ごす時間が長くなってきています。今後はリタイヤ後の資金計画を考えることが重要となってきています。リタイヤ後の生活設計がしっかりしていないといわゆる「老後破たん」が起こるケースが増えるかもしれません。日本の高齢化の現状と将来の備えについて見てみましょう。

日本人の平均寿命が延びています。厚生労働省が発表した「平成27年簡易生命表」によると、日本人の平均寿命は男性で80.79歳、女性は87.05歳となりました。いずれも過去最高を更新しています。

昭和22年の男性50歳、女性54歳とくらべて30歳以上も伸びていることになります。昔よりも30年長生きとなった今、それだけ老後の時間が長くなってきています。

内閣府の発表した「平成28年版高齢社会白書」によると、日本の人口は2015年10月1日現在で1億2,711万人ですが、そのうち65歳以上の人口は過去最高の3,392万人万人で全体の26.7%となっています。つまり日本人の4人に1人は65歳以上となっています。

この割合は今後も進み、24年後の2040年には65歳以上の割合は36.1%となり日本人の3人に1人は65歳以上となり、2060年には39.9%となり2.5人に1人が65歳以上となる超高齢化社会が来ると予想されています。

2060年には高齢者1人に対して現役世代(15~64歳)1.3人で支えることになります。高齢化率は世界で最も高くなっています。

このように高齢化に伴い社会保障給付費も増加しています。2013年には110兆6,566億円となり、国民所得に占める割合は、30.56%となっており、社会保障給付費の中で高齢者関係給付費75兆6,422億円、社会保障給付費に占める割合は68.4%と7割近くなっています。1971年(昭和46年)には社会保障給費の割合は5.8%でしたので、急速に増加していることがわかります。

このため、将来の年金などは削減方向にあり、物価上昇時には年金の支給額を調整するマクロ経済スライドなどの政策も実施されています。

国民が納めた公的年金を運用するGPIF(年金積立金管理運用独立行政法人)は2016年の運用は5兆円以上の赤字となっており、今後も運用損が続けば将来の支給に影響が出る可能性もあります。

高齢化社会が急速に進む中公的な保障制度も厳しさを増しており、公的年金は将来減額や支給年齢の繰り上げなどの可能性も高くなってきています。

日本人の平均余命を見ると、65歳の男性の余命は19.46年、女性は24.31年となっており、現在65歳の方は男性では約85歳、女性では約90歳が平均寿命となります。このようにリタイヤ後の生活は非常に長くなっていることが分かります。

リタイヤ後の生活設計ができていないと、支出が多すぎて「老後破たん」するケースも多くなっています。ではリタイヤ後の生活費を見てみましょう。

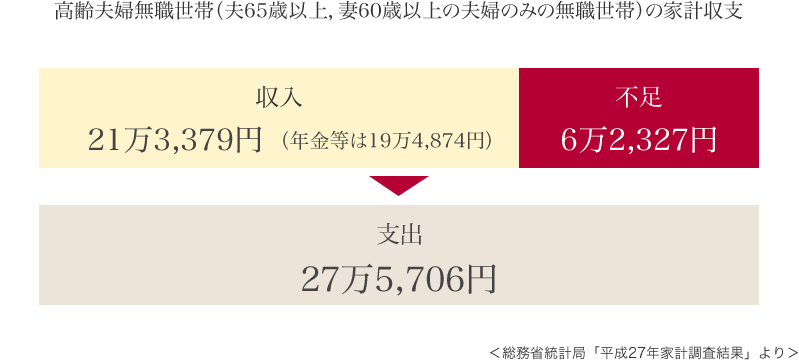

総務省統計局の「平成27年家計調査結果」によると、高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦のみの無職世帯)では毎月の消費支出24万3,864円と非消費支出(税・社会保障費等)3万1,842円を合わせた支出合計は27万5706円となっています。

これに対して実収入は21万3,379円で、そのうち年金などの社会保障給付は19万4874円となっています。毎月6万2327円が不足することになります。

公的年金だけに頼らない、他の収入を得る手段も準備しておく必要があると言えます。

しかし現実には老後の生活設計を立てている方は少ないようです。金融広報中央委員会の調べによると、50代の男女で老後の資金計画を立てている人は38%にとどまっているということです。やはり早い時期からの準備が重要と言えます。

将来のための備えとして、さまざまな投資や金融商品等があります。保険商品では個人年金や確定拠出年金など様々な個人年金もありますが、これらは、払い込んだ金額にある程度の利息がついて戻ってくるタイプが多くなっています。生きている限り給付が受けられる終身年金タイプもありますが、早く亡くなってしまうと元本割れするケースもあります。

これに対してマンション経営の場合は、マンションを貸してその家賃を受け取るもので、マンションが賃貸可能な限り家賃収入が入ってきます。

例えば個人年金保険の場合、払い込んだ保険金が100万円で、返戻率(払った金額に対する受け取れる金額の割合)が110%なら110万円が受け取れることになります。

これに対して、マンション経営はローンの返済を家賃収入で支払うので、毎月の支出は少なく、ローン返済終了後は毎月の賃料がそのまま受け取れることになります。

2500万円のマンションをローンを使って購入、ローンを家賃で返済して毎月約1万円の支出とすると、毎月1万円の支出でローン終了後には家賃収入が年金代わりとなり、毎月8万円以上の収入となります。年間100万円なので、ローン終了後10年間で家賃収入は1000万円となります。ローン終了後20年で見ると、さらに1000万円が入ります。リタイヤ後の生活も安心ではないでしょうか。

不動産投資をする上で大切なキーワードの一つに「時間」があります。比較的若い内に不動産投資を始めると毎月のローンの返済は、ある程度家賃収入で補うことができます。さらに若い方は昇進昇格、給与所得の上昇が見込めるので、年収に対するローンの負担感は時間の経過とともに低下する傾向にあります。早くスタートして早めにローンを終えて、丸々家賃収入を受け取る時間を長くした方がよいと考えられます。

またローンのうち、半分近くはこの低金利時代ですので「元金」に充当されます。この「元金」部分はまさしく「貯蓄」とも言えます。

一般的にサラリーマンは副業が禁止されていますが、不動産投資は副業の扱いは受けません。本業の仕事をしながらマンション経営をして資産を作ることが可能です。そのため若い時期からも始めることができ、リアタイヤまでの時間を有効活用することができます。